子どもへの資産形成、どうする?子ども4人いるなんとなくFireおじさんが令和9年スタートの子どもNISAで本気で考えてみた【後編】😊

こんにちは、なんとなくFireおじさんです😊

前編では、令和9年スタートの子どもNISAの制度内容と「子ども4人いると枠だけで年間240万円が非課税枠として運用できる!?」という話をしました。

今回の後編では、

- 親のNISAと子どもNISAをどう両立するか

- 子どもNISAで気をつけたいこと

- 我が家が実際に決めた方針

をぶっちゃけていきます!ということでさっそく本題へ😊

自分(親)のNISAとどう両立する?優先順位が一番の悩みどころ

さて、ここが記事の本題といっても過言ではないのですが、子どもNISAと親のNISA、どう両立するか問題です。

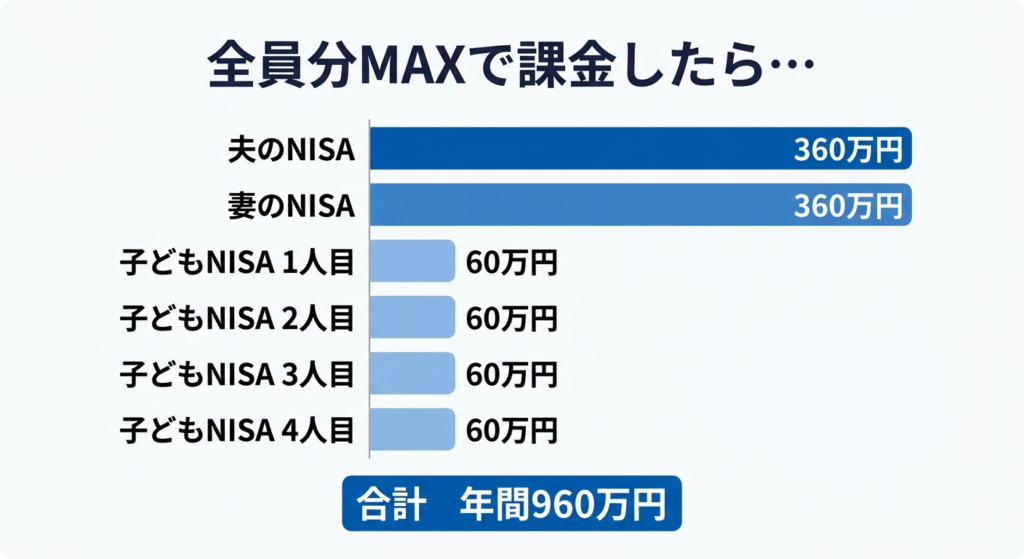

我が家の来年のNISA状況を想定するとこうなります:

- 親のNISA(夫婦):つみたて投資枠+成長投資枠、現在積み立て中

- 子のNISA(4人):つみたて投資枠

これ全部をフル活用しようとすると、年間の投資額は理論上こうなります:

| 口座 | 年間投資枠 |

|---|---|

| 夫のNISA(つみたて+成長) | 360万円 |

| 妻のNISA(つみたて+成長) | 360万円 |

| 子どもNISA × 4 | 240万円 |

| 合計 | 960万円 |

…おいおい、おいたが過ぎるな💦って金額になってきます😲当然ながらそんな額むりですよね^^;

なので「優先順位をどうつけるか」が現実的なテーマになってきます。

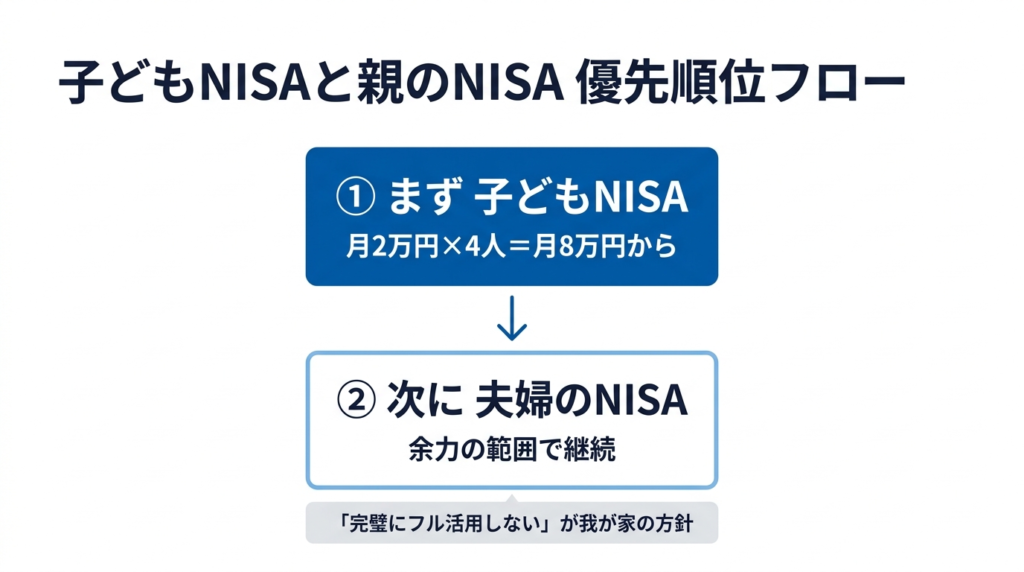

なんとなくFireおじさんが決めた優先順位

正解ではないと思うんですが、私はこういう考え方でいこうと思います。

① まず子どもNISAを月2万×4人分始める

1人当り2万×4人で月8万円。それを1年続けると96万円。これをベースに。ただ、上の子が18歳が近づいてきているので1人目4万。2人目2万。3人目1万。4人目1万というふうに傾斜配分することは要検討。ただし、月8万の課金は絶対におこなう👍

② 次に、夫婦のNISA継続。でもMAXは課金しないかも

旧NISAから特定口座に移管されるお金とそもそも特定口座で運用している株式を新NISAに移して非課税枠を最大限活用することは継続。ただ、満額ありきではなく子どもNISAへの振り分けを優先して課金していく⁉️

要するに、「完璧に全部やろうとしない」というのが我が家の方針です。

制度があるからといって全部乗っからなきゃいけないわけじゃない。自分の家計に合ったペースで、続けられる金額で始めることの方がずっと大事だと思っています。→途中で挫折するような無茶な計画はたてない→ご利用は計画的に(アイフル的な感じ😁)

子どもNISAで気をつけたいこと・向いていない使い方

便利な制度ではあるんですが、使う前にちょっと確認しておきたいポイントもあります。

注意点① 12歳以降の払い出しは「子どもの同意」が必要

12歳以降に払い出しができるとはいえ、「急にお金が必要になったから親が勝手に引き出す」はNGです。子ども本人が同意し、書面を金融機関に提出する手続きが必要になります。

「入学金にお金かかるから解約していい?」って子どもに聞いて「いや」って言われたらどうしよう(笑)…とまあ、そこまで心配しなくてもいいとは思いますが、緊急資金としては使えない制度だということは覚えておいてください。

注意点② 投資できるのは投資信託のみ(株は買えない)

子どもNISAで買えるのは、長期積立・分散投資に適した投資信託のみです。個別株や成長投資枠向けの商品は対象外。

「子ども名義でお気に入りの株を持たせたい」という方には向いていません。また、優待銘柄(ガストとか)も対象ではありません。

あくまでインデックスファンドなどの投信をコツコツ積み立てる制度です。

注意点③ 600万円の枠を短期で使い切ろうとしない

非課税保有限度額600万円を、たとえば10年で毎年60万円フル投資して使い切ることはできます。でも、長期で時間を味方につけることがこの制度の本来の強みなので、焦って一気に突っ込もうとするのはちょっと違うかなと思っています。

子ども4人の大家族だからこそ、焦り禁物・身の丈に合ったペースが大事だと自分に言い聞かせています^^;

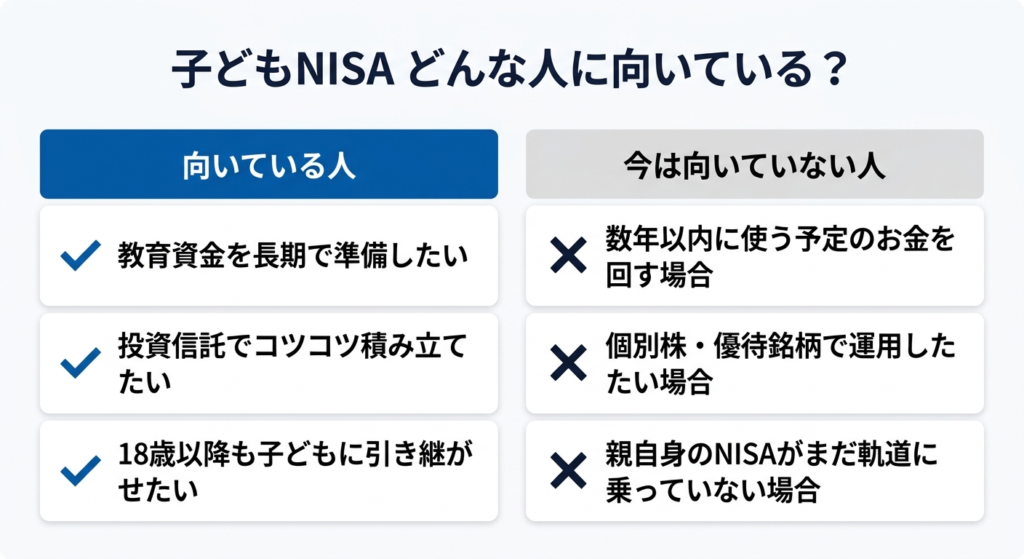

向いている人・向いていない人

子どもNISAが向いている人

– 子どもの教育資金や成人後の資産形成を長期で準備したい方

– 投資信託(インデックスファンド等)でコツコツ積み立てる方針の方

– 18歳以降も子ども自身の資産として引き継がせたい方

子どもNISAが(今は)向いていない人

– 家計が厳しく、数年以内に使う予定のあるお金を回す場合

– 個別株で運用したい場合

– 親自身のNISA枠が全然埋まる予定がない場合(そっちを優先)

「子どもに何かしてあげたい」という気持ちはよくわかりますが、親自身の資産形成ができてないのに子どもの将来の資産形成をするでは将来への不安につながりかねません。まず自分のNISAをある程度軌道に乗せてから、という順番でも全然遅くないと思います。

まとめ:我が家の子どもNISA方針とやること整理

ということで、今回の内容を✅形式でまとめます!

子どもNISAの制度おさらい

✅ 令和9年(2027年)スタート予定

✅ 0〜17歳が対象、年間60万円・非課税保有限度額600万円

✅ 12歳以降は子どもの同意があれば払い出し可

✅ 18歳になると大人のNISAに自動移行

✅ 投資できるのは投資信託のみ(個別株は不可)

なんとなくFireおじさん一家の方針

✅ 子どもNISAを月2万×4人分(傾斜配分あり)でまず始める

✅ 夫婦のNISAは満額ありきではなく余力で継続

✅ 全部フル活用しようとしない・焦らない

✅ 余力ができたら夫婦のNISAの額をUP

令和9年スタートまでにやること

✅ 証券口座(子ども名義)の開設準備

✅ 子ども1人あたりの毎月の積立可能額を家計から確認

✅ どの投資信託を選ぶか決めておく(我が家はオルカン予定🤗)

子ども4人の資産形成、なかなか大変ですが、制度が整ってきたことは素直に追い風だと感じています。

全部完璧にはできなくても、できる範囲でコツコツやっていくしかない。来年こそ子どもNISAを使って子ども達の資産形成をちゃんと始めるぞ〜👍

というわけで今回はこんな感じです。

本日もご覧いただきありがとうございました。

また次回もご覧いただければ幸いです。ではでは〜😊