iDeCoとNISA、FIREしてる人はどう使い分ける?😊それぞれの特徴と賢い活用法を大公開!

こんにちは、なんとなくFireおじさんです😊

今回は、FIREしている人ならだれもが一度は悩む「iDeCoとNISA、どっちを優先すればいいの?」という疑問について、実際になんとなくFIREしている私がぶっちゃけた比較をしてみたいと思います!

「どちらが得か」という話をよく見かけますが、正直どちらが優れているとかではなく、「自分の状況に合わせてどう使い分けるか」が大事なんですよね。

ということで、なんとなくFIREしたおじさんからみた目線で正直な話をどどーんとお届けします!

まずおさらい!NISAとiDeCoって何が違うの?

知ってる方はスキップしてOKですが、念のためざっくり比較しておきます^^;

| NISA | iDeCo | |

|---|---|---|

| 税制メリット | 運用益・売却益が非課税 | 掛け金が所得控除・運用益非課税 |

| 引き出し | いつでもOK | 原則60歳まで不可 |

| 商品の自由度 | すべての株式とほとんどすべての投資信託等から選べる | 実施機関が用意したラインナップのみ(最大35種類だけ) |

| 掛け金上限 | 年360万円(成長+つみたて) | 職業によって異なる(会社員:月2.3万円など) |

| 非課税期間 | 無期限 | 運用中は非課税、受取時に場合によっては課税される |

こうして並べると、NISAの方が自由度が高いのがわかりますよね。

でも、iDeCoには「掛け金が所得控除になる」という仕事をしている世代には超強力なメリットがあります。

どちらを優先するかは、今の自分が「現役」か「FIRE後」かで大きく変わってくるというのが私の考えです。

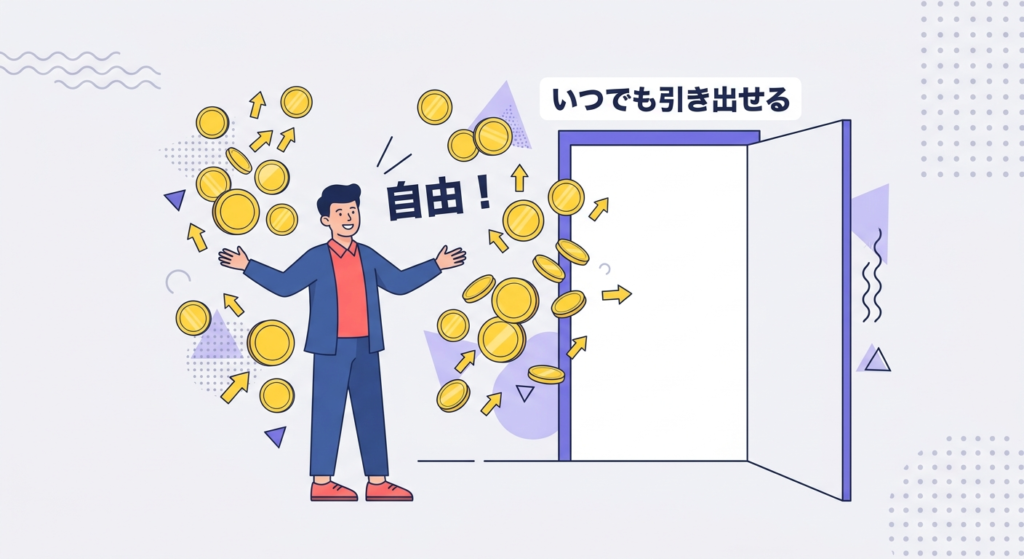

NISAの最大のメリットは「自由」!

なんとなくFIREした立場から見て、NISAのありがたさを一言で言うと「縛りがない」に尽きます✨

いつでも引き出せる安心感

なんとなくFIREをして給与収入がなくなると、生活費は基本的に「資産の取り崩し+配当・分配金」になりますよね。

そのとき、NISAの「いつでも売却・現金化できる」という性質は本当にありがたいです。

「子どもの進学費用が急に必要になった!」とか「家の修繕費が予想外にかかった!」という場面でも、NISAであればサクッと売却して対応できます。

なんとなくFIREしてから実感したのですが、「お金が動かせない」ストレスって、想像以上に大きいんですよ(‘◇’)ゞ

商品選択の自由度が高い

NISAは、証券会社を自分で選べるので、国内株・米国株・インデックスファンド・ETFと、幅広い商品の中から自分の戦略に合ったものを選べます。

高配当株好きな私にとっては、「買いたい銘柄を自由に選べる」というのはかなり重要なポイントです😊

収入がなくても非課税で運用できる

NISAは収入の有無に関係なく使えます。

iDeCoの所得控除メリットは「所得がある=税金を払っている」ことが前提なので、給与所得などの収入がほぼゼロになってしまうと、そのメリットがかなり薄れてしまうんですよね。

この点は後で詳しく書きます!

iDeCoの問題点、なんとなくFIREをしたおじさんの目線で正直に言います😅

iDeCoと聞くと「60歳まで引き出せないのが致命的!」と言われることが多いんですが……

実はなんとなくFIREした人にとって「引き出せない」問題って、そこまで大きくないんですよ。

え、なんで?と思いますよね。

FIREしている人って、基本的に「老後資金はすでに確保している」とか「すでに充分な資産を持っている」ケースがほとんどだからです。

iDeCoはあくまで「老後の上乗せ」として割り切れるので、60歳縛りは許容範囲という人が多い(私もそうです^^;)。

では本当の問題は何かというと、次の2点だと思っています。

問題①:商品ラインナップが金融機関任せで自由度が低い

NISAはSBI証券や楽天証券などの大手のネット証券を選べば、ほぼ全ての商品から選択できます。

でもiDeCoは、選んだ「運営管理機関(金融機関)」が用意したラインナップの中からしか選べません(;_;)

金融機関によっては商品数が少なかったり、手数料の高い商品しかなかったりするケースもあります(特に銀行系に多い印象💦)。

ということで、iDeCoをやるならまず「手数料が安くて商品ラインナップが豊富な金融機関を選ぶ」というのが鉄則です。

「なんとなく職場で勧められた金融機関にそのまま加入した」という方は、一度見直してみてもいいかもしれません!

→これ、過去の私です💢😭変更は手間がかかりますよ・・・

問題②:出口戦略を間違えると税金で大損する

iDeCoは受け取り方によって、税金の計算方法がガラッと変わります。

受け取り方は大きく3択。

①一時金として受け取る

→「退職所得控除」が適用される。控除額は加入年数に応じて決まる。

②年金として受け取る

→「公的年金等控除」が適用される。毎年少しずつ受け取る形。

③一時金と年金を併用する

→両方の控除を組み合わせる方法。設計が複雑。

どれが得かは、受け取るときの年齢・他の収入・退職金の有無によって全然変わってきます。

特に気をつけてほしいのが「会社の退職金とiDeCoの一時金の受取時期が重なるケース」です。

同じ年に退職金とiDeCo一時金を受け取ると、退職所得控除が食い合ってしまい、想定より税金がかかるケースがあります。

詳しくは後述しますがiDeCoの改悪は後出しジャンケン感があってどうもうな〜って思います😩

受け取り時期をずらすというのが出口戦略の基本の「き」なので、ここは早めに把握しておくのが大事です!

私も正直、加入した当初はここまで深く考えていませんでした……ちゃんと調べておけばよかった😭

【要注意】iDeCoの非課税期間の算定が改悪に!何が変わったの?

実は2022年の税制改正で、iDeCoの出口まわりのルールが変わりました。

これ、意外と知らない方が多いので「知らないと損します」という気持ちで書きます!

旧ルール(改正前)

iDeCoを一時金で受け取った後、5年以内に退職金を受け取ると、退職所得控除の計算で加入期間の重複部分が控除できないルールがありました。

ただし、これは「iDeCo → 退職金」の順番のときだけ適用されていました。

「退職金を先に受け取って、そのあとiDeCoを受け取る」という順番では重複の制限がなかったんですね。

新ルール(改正後)

2022年の改正で、「退職金 → iDeCo一時金」という逆の順番でも、19年以内の重複期間は控除が制限されるようになりました。

つまり、どちらの順番で受け取っても、時期が近いと控除が制限されるようになったわけです。

FIREした人にとっての影響は?

FIREした人は退職金が少なかったり、でたとしても、定年退職扱いでないので退職金が満額もらえないケースが多いかと思います。

そういう場合は影響が小さいこともありますが、会社員からFIREした方で退職金がある場合は受け取り時期の設計が以前より重要になっています。

「iDeCoの出口は60歳になってから考えればいいや」ではなく、今のうちから大まかなシミュレーションをしておくことをおすすめします🤩

iDeCo・NISAの使い分け 私はこう考える!

ここが一番伝えたいところなので、3つの軸で深掘りして話しますね。

① 現役時代にiDeCoを最大活用する

iDeCoの最大の武器は「掛け金が全額所得控除になる」という点です。

たとえば、年収600万円の会社員が毎月2.3万円(年間27.6万円)をiDeCoに拠出すると、所得税・住民税を合わせて年間約7〜8万円の節税になります。

これは運用益の非課税とは別の話で、拠出した時点でほぼ確実に得をする仕組みなんです^^;

ところがFIRE後はどうか。

給与収入がほぼゼロになると、所得税もほぼゼロになります。

所得控除のメリットとは「払うはずだった税金が安くなる」ということなので、そもそも税金を払っていなければ控除のメリットがないわけです😭

つまり、iDeCoの「節税メリット」という最大の強みが、FIREした後にはほぼ消えてしまう。

これが「iDeCoは現役時代に最大活用すべき」という理由です。

→まだFIREしていない方はNISA枠を埋め尽くしたら、iDeCoの拠出額を増やしてもいいと思います(会社員は月2.3万円が上限の方が多いです)

② FIREした後のiDeCoは継続する?

FIRE後にiDeCoをどうするかについて、選択肢は2つあります。

選択肢A:掛け金の拠出を続ける

所得控除メリットはなくなりますが、運用益の非課税は続きます。

ただし、FIREしていて収入がほぼない場合、掛け金として毎月固定額を拠出し続けることがキャッシュフロー的にしんどい場面もあります。

また、「iDeCoの手数料」は毎月かかるので、少額拠出では手数料負けになるケースも考えて少額の掛け金で運用するように変更することも可能ですよ^^;

選択肢B:「運用指図者」に切り替える

拠出はやめて、すでに積み上がった資産をそのまま運用だけ続ける方法です。

掛け金の追加はできなくなりますが、運用益の非課税は継続されます。

手数料は引き続きかかりますが、「今ある資産を育て続ける」という意味では有効な選択肢です。

私は、掛け金を最小限にして手数料負けしないと選択肢をとりました

理由は、節税メリットがない状態で毎月の高い掛け金を積み立てるよろも、NISAに資金を回した方が自由度が高くて使い勝手がいいからです。

③ NISAをFIRE後の主軸にすべき理由

FIREした後の生活を考えると、お金には「いざというとき動かせる」ことが求められます。

NISAはこの点で3拍子揃っています。

- 出口自由:いつ売っても非課税・手数料なし

- 商品自由:自分の戦略に合った商品を幅広く選べる

- 非課税無期限:長く持てば持つほど恩恵が大きくなる

特に「非課税が無期限」というのは、長期のFIRE生活には本当にありがたい仕組みです。

私自身、NISA口座の高配当株から入ってくる配当金が非課税でそのまま受け取れるのは「FIREしてよかった〜!」と感じる瞬間のひとつです(*^^*)

老後まで時間のあるなんちゃってFIREおじさんにとって、NISAは非常に相性がいい制度とも言えますね。

まとめ:結局どう使い分ければいい?

ということで、私なりの結論をまとめます!

✅ NISAで積極的資産を積み上げる(いつでも動かせる資産の柱に)

✅ 現役中はiDeCoも使い節税効果を享受する(掛け金は満額を目指す)

✅ FIRE後はNISAを主軸に切り替える(自由度・商品選択・出口の全てで有利)

✅ FIRE後のiDeCoは掛け金を最小にて継続するのが現実的

✅ iDeCoの出口は「退職金との時期調整」が命(今から大まかに設計しておく)

✅ 2022年改正の新ルールを把握しておく(どちらの順番でも重複制限あり)

iDeCoとNISAは「どちらが優れているか」ではなく、「基本はNISAで資産を運用し、現役時代に余裕があったらiDeCoで節税」という役割分担がベストだと私は思っています。

正直、私も現役時代にiDeCoの掛け金を最大にしておけばもっと節税できたのに・・・と後悔している部分もあります……(笑)

とはいえ、今からでも遅くはないので、現役の方はぜひiDeCoの掛け金を一度見直してみてください👍

本日もご覧いただきありがとうございました。また次回もご覧いただければ幸いです。ではでは〜😊