子どもへの資産形成、どうする?子ども4人いるなんとなくFireおじさんが令和9年スタートの子どもNISAで本気で考えてみた😊

こんにちは、なんとなくFireおじさんです😊

今回は、ずっと頭を悩ませてきた「子どもへの資産形成どうする問題」についてお話ししたいと思います!

我が家には子どもが4人いるんですが、ジュニアNISAが2023年末に終わってから

「子どもへの資産形成をどうしよう?投資に興味を持ってもらいながら、成人した時にまとまったお金を渡してあげたいな😉」

と宙ぶらりんな状態が続いていました。学資保険?貯金?それとも子ども名義で何かできないの?とモヤモヤしながら過ごすこと数年。

そしたら来年から、ついに「子どもNISA」がスタートするというじゃないですか🤩

ということで今回は、令和9年スタートの子どもNISAを1から整理しながら、4人の子どもを抱えたなんとなくFIREおじさんが「実際どうするか」の方針をお伝えしていきます!

夫婦のNISAへの取り組みと合わせて色々とぶっちゃけていきますね^^;

ジュニアNISAが終わってからどうしてたの?

まずは「そもそもジュニアNISAってなんだったっけ?」という話から整理しますね。

ジュニアNISAとは、2016年にスタートした0〜19歳向けの未成年者少額投資非課税制度のことです。年間80万円まで投資でき、運用益が非課税になる制度でした。

…でした、と過去形なのは、2023年12月末でひっそりと終了してしまったからです(;_;)

廃止が決まったとき、正直「あ、やっぱりな💦」と思いました。だって誰も周りでやってなかったですからね・・・

子供に対しての制度なのに、習い事や進学などの「かかりどき」に全く使えず成人するまで資金拘束がかかるので使い勝手が悪かったですもんね(;_;)

当時の我が家の対応がどうだったかというと…

- 子どもたちの残高 → とりあえず放置(運用は続いていたのでよし、ということにしてた)

- 新しい積み立て → 子ども名義では何もできないのでストップ

- 代わりの手段 → NISAが新制度になるのでそっちに全力投球⁉️(2024年からの新NISAのこと^^;)

結局、しっかりとした方針でなにかをしたわけではなかったですよね😅

「なんとなく子どものために何かしなきゃ」と思いながら、なんとなくFIREしたおじさんはしばらく何もしなかったわけです。→自己反省🐒

でも、子ども4人いるので「計画して運用しないとまずい」とじわじわ感じていたのも事実。大学進学だけで4人分をざっくり計算するだけで目がくらみます😭

令和9年スタート!子どもNISAってどんな制度?

そんな悩める日々に光が差してきたのが、令和8年度の税制改正大綱に盛り込まれた子どもNISAのニュースです。

金融庁が2025年12月に公表した資料をもとに、制度の中身をわかりやすく整理します!

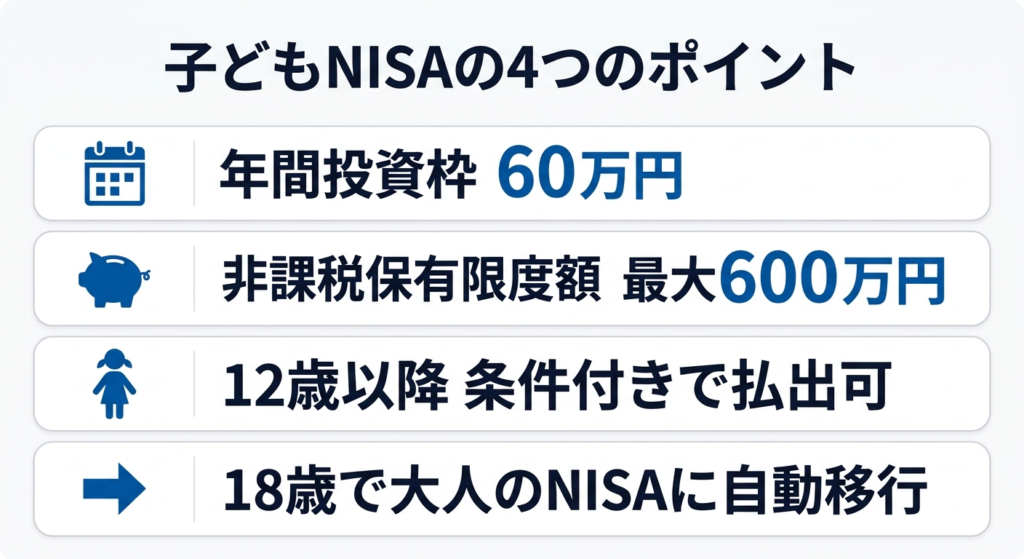

子どもNISAの基本スペック

| 項目 | 子どもNISA | 大人のNISA(つみたて投資枠) |

|---|---|---|

| 対象年齢 | 0〜17歳 | 18歳以上 |

| 年間投資枠 | 60万円 | 120万円 |

| 非課税保有限度額 | 600万円 | 1,800万円(成長投資枠含む) |

| 投資対象 | 長期積立・分散投資向けの投資信託 | 同左(つみたて枠) |

| 払い出し | 12歳以降、条件付きで可 | 自由 |

ポイント①:年間60万円まで積み立てられる

大人のつみたて投資枠(年間120万円)と比べると半分ですが、子どもが0歳から始めれば最長18年間、最大600万円を非課税で運用できる🤗というのが最大の強みです。

ポイント②:非課税保有限度額は600万円

子ども1人あたり600万円まで非課税で保有できます。ジュニアNISAは年間80万円でしたが、子どもNISAは年間60万円と少ない代わりに、長期でずっしりと積み立てる設計になっています。

ポイント③:12歳以降は条件付きで払い出しOK

ジュニアNISAは「18歳まで原則引き出し不可」で使いにくい!という声が多かった制度でした。子どもNISAでは、12歳以降は「子どもが同意した場合」に限り、親が払い出しを申請できるようになりました。

条件はこんな感じです:

– 資金の使途が子どものためのものであること

– 子どもが払い出しに同意したことを示す書面を用意すること

– 親権者(口座管理者)が申出書を金融機関に提出すること

「子どもが同意」というのがちょっとおもしろいですよね。小学生の子どもに「このお金使っていい?」って聞いたら何て言うのか気になります(笑)

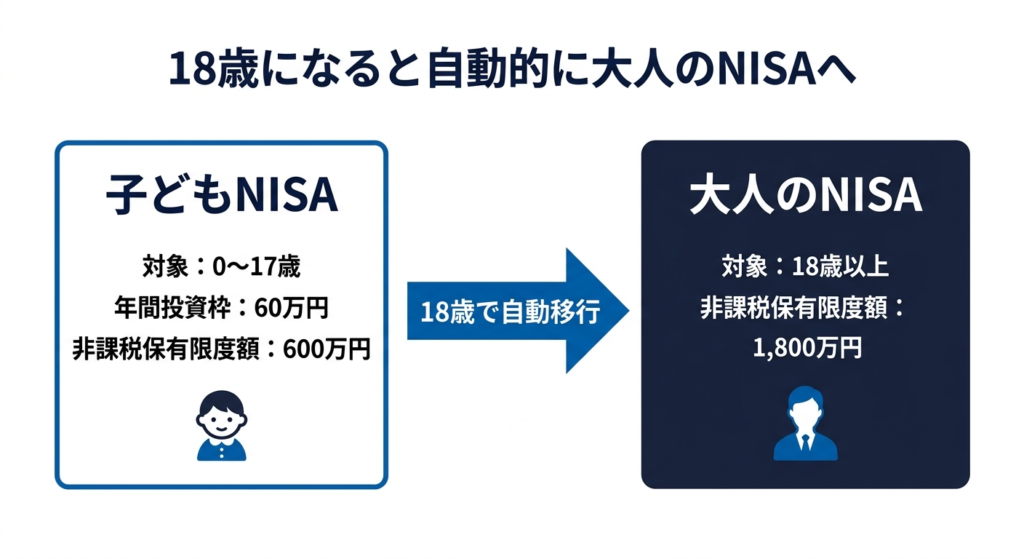

ポイント④:18歳になると大人のNISAに自動移行!

これが個人的にいちばん「おっ!これはこれは(T_T)」と思ったポイントです。

子どもが18歳になると、子どもNISAの残高はそのまま大人のNISA口座(つみたて投資枠)に自動的に移行されます。移行後は1,800万円という大きな非課税保有限度額の中で引き続き運用できるんです。

子ども名義で育てたお金が、そのまま子ども自身の資産形成口座になっていく、という流れが整ったわけですね✨

ジュニアNISAとの比較まとめ

| 比較項目 | ジュニアNISA(終了) | 子どもNISA(令和9年〜) |

|---|---|---|

| 年間投資枠 | 80万円 | 60万円 |

| 非課税保有限度額 | 400万円 | 600万円 |

| 払い出し | 原則18歳まで不可 | 12歳以降・条件付きでOK |

| 18歳以降 | 成人後は別途手続き | 大人のNISAに自動移行 |

ジュニアNISAよりもトータルの非課税枠が増えて使いやすさと制度の継続性はグッと上がった印象です。

子ども4人いると…口座4つ・年間最大240万円!?

さて、ここからが我が家特有の話になります😅

子どもNISAは子ども1人につき1口座開設することになります。つまり4人いる我が家は…

口座数:4つ

年間投資枠:60万円 × 4人 = 240万円

非課税保有限度額の合計:600万円 × 4人 = 2,400万円

…どどーんと大きな数字が出てきました🤩

理論上は、4人分フル活用すると年間240万円の非課税投資が可能で、最終的に2,400万円もの資産の運用益を非課税にできるポテンシャルがあるということです。

子どもが多いとお金がかかる、というのは間違いないのですが、こういう制度の恩恵は確かに大きいんですよね。子ども4人というのが制度面でプラスに働く瞬間です。

ただ、当たり前の話なのですが

年間240万円も出せるか⁉️という問題です。

出せるかいな!!こっちは固定給ないねんぞ!!!💧

親のNISAが夫婦2人で720万。夫婦2人分は、旧NISAの特定口座分の移管でなんとかなるにしても、子ども4人の240万はちょっとな・・・って感じになりますよね😂

現実的に考えると、

月2〜3万円/人くらいで投資できたらよく頑張ったって自分で自分を褒めて上げたい😁

という感じです。年間60万円フル活用は難しくても、子ども1人あたり月2万円×12ヶ月=年24万円で、10年積み立てれば240万円+運用益がつきます。

「全部フル活用しなきゃ」と気負う必要はないんですよね、たぶん。→自分に言い聞かせてます(笑)

うーん、少し記事がボリューミーになってしまったので一旦終了します🙇

後編では、「親のNISAと子どもNISAをどう両立するか」「気をつけたいポイント」「我が家の最終方針」をぶっちゃけていきます!引き続きよろしくお願いします😊

本日もご覧いただきありがとうございました。また次回もご覧いただければ幸いです。ではでは〜😊