【資産公開】40代FIREおじさんの1年間の資産運用振り返り

こんにちは、なんとなくFIREおじさんです。

今回は、昨年度(2024年度)の資産運用の振り返りをしてみようかなと思います。

せっかくなので資産額もざっくり公開しちゃいます。自分への反省と、今年度に向けての小さな決意表明って感じでいきます。

私みたいに「なんとなく」でFIREした人や、これからFIREを目指す人、そして実際にFIRE生活中の方の“現在地”の振り返りの参考になれば嬉しいです!

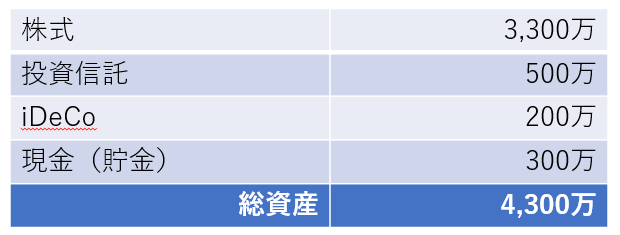

2024年3月、1回目の退職時点の資産状況

まずは1年前、2024年3月の退職時点での資産から

株式の内訳はざっくりこんな感じです👇

高配当株:優待株:チャレンジ枠=6:3:1

高配当株は、個人投資家の長期株式投資さんの本を参考に選んでます。難しい株用語を平易にして頂きながらロジカルな考え方を学べるのでとても参考になります。基本、銘柄選定の軸は安定感と配当利回りを重視しています。それとオンリーワン企業・業界ナンバーワン企業も重要な選択肢にしています。

優待株は、家族6人分のNISA&ジュニアNISA枠をフル活用して、最低単元(←これが一番優待利回りが大きいことが多い)で買いあさってます。

必然的に飲食業界で自社店舗で使用できる優待券(すかいらーく)やクオカードなどの金券がもらえる会社(広島銀行)←昔はもっと神がかった優待だったんですけどね・・が中心となってます。

そして最後の“チャレンジ枠”。

これは、過去に不祥事があったり、決算がエグくて株が叩き売られてるような銘柄を、将来性とロマンにかけて買ってます。ワンチャン狙いといったらチョケテ言っている感じですが合理性だけでは生きていけないのも人間なので(←なに気取り(*’▽’))

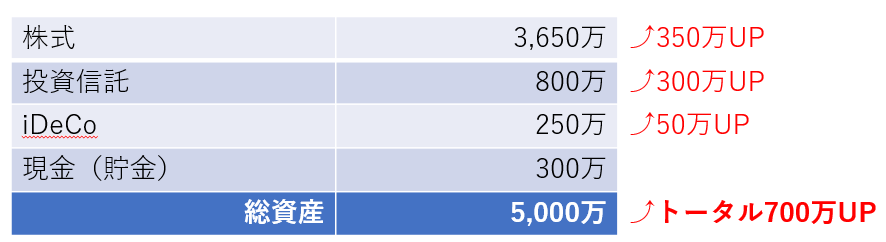

2025年春、2度目の退職直前の資産状況

そしてこの1年間でどう変わったかというと、最新の資産はこんな感じ👇

この1年間で主に買い増したのは、高配当株と投資信託(オルカン)です。

優待株はもうだいたい欲しいものは揃ったので、ここ最近は“優待銘柄の買い増し”はしていないです。

投資信託については、私が投資を始めた頃(2007年頃)は、信託報酬を中心に手数料が結構高くて「投資というリスクに加えて何で証券会社に+αの費用を払う必要があるんだ!!」って思って、投資対象に目がいきませんでした。

でも最近のオルカン特にeMAXIS Slim系のオルカンとかは年率0.057%で購入できます。

「このコストでええんか…?」 ってレベルで、マジで神コスパな商品が揃ってきてます。

これなら投資信託、全然アリ!ってことで、今はオルカンを中心に投資信託も購入しています。

ちなみに、投資信託は、海外商品が中心です。

正直、国内株なら多少なりとも知識や企業研究もできて、購入の根拠を構築できるのですが、海外は情報少なすぎて…ってか日本語で書かれてなかったらお手上げで・・。

だったらもう、海外は全世界に丸投げできるオルカンにお任せして、高配当や優待の意識した株は日本株を中心に揃えるっていう投資手法にしています。

資産700万UPの秘訣は?

1年間で約700万円資産が増えました。その内訳は👇

なっなんとーーー

っていうほどの秘訣はなく「入金力:約7割、キャピタルゲイン&インカムゲイン:約3割」という感じです。

また、共働きに戻ったので、とにかく、「現金置いとくくらいなら入金‼️」って感じで投資してました。やっぱり、2馬力は強い…(しみじみ)

逆にこれからはまた1馬力に戻ってしまうのでこれからの資産UPはもっとゆっくりとなるかなと思います( ゚Д゚)

2024年度を振り返って

2024年6月頃には資産が一時5,000万を超える瞬間もあって、「おおっ!」とテンション上がりまくってました。でも8月初旬にはググッと下がり、4,451円も1日(8/5)で下げてしまう始末( ゚Д゚)。前日比12%以上の下げで具体的なわかりやすい要因がなかったのでビックリしました・・・そして、そこからしばらくは横ばいの展開。

さらに2025年に入ってからは、円高の進行やトランプ相場の影響も受けて、なかなか右往左往する落ち着かない日々が続いています。

加えて、2025年4月からはトランプ関税の影響で株式資産もやや凹み気味…。

ただ、8月の大幅な下落時にもパニック売りとはならなかったので資産の大幅な減少は防げました((+_+))やはりがっちりホールドは大切ですね。

そろそろ文章も長くなってきたので終わります。

次回は、2025年4月のトランプ関税ショックでどのくらい資産が凹んだのか? を検証してみようと思います!

できるだけリアルな数字とともに、FIRE生活のリスクや実態を綴っていくので、良ければまた読んでくださいね。

それでは今回も読んで頂きありがとうございました。

次回も楽しみにして頂ければ幸いです。